所得税の基礎控除等の見直し その1

1改正の概要

パートタイムやアルバイト等として働く人が、所得税の納税や社会保険料の支払いを避けるため、いわゆる「年収の壁」を意識し、収入に一定の制限を設けて働く、または働き控えをすることが、社会的な損失として長年問題視されてきました。加えて、近年では、物価上昇に対して賃金水準が追いついていない点が喫緊の課題となっております。こうした経済環境を踏まえ、令和7年税制改正では、就業調整への対応等の観点から、いわゆる「103万円の壁」の引き上げが行われました。

そこで、今回は、①基礎控除の見直し、②給与所得控除の見直し、③特定親族特別控除の創設の3点を解説します。

2基礎控除の見直し

合計所得金額が2,350万円(年収2,545万円)以下である人の基礎控除額が48万円から58万円に引き上げられました。加えて、基礎控除の上乗せ特例が創設されたため、合計所得金額に応じた追加控除が適用される仕組みになります。

そのため、後述の給与所得控除の見直しを合わせて考えると、いわゆる「103万円の壁」の「103万円」が「160万円」へ引き上げられたことになります。

.png)

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

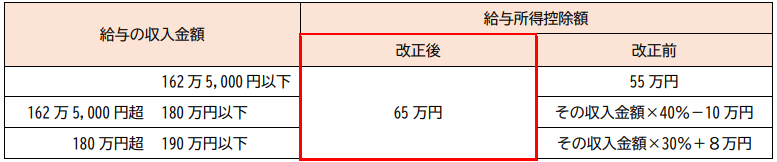

3給与所得控除の見直し

給与所得控除について、最低保障額が55万円から65万円に引き上げられました。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

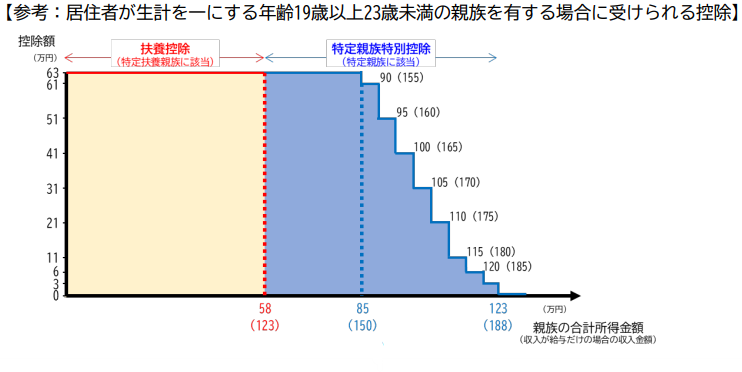

4特定親族特別控除の創設

新たに19歳から22歳の扶養親族(子等)を対象にした「特定親族特別控除」が創設されました。具体的には、子等の合計所得金額が85万円(年収150万円)に到達するまでは、親等が特定扶養控除と同額の63万円の所得控除が受けられます。85万円を超えると、段階的に控除の額が低減して、合計所得金額が123万円(年収188万円)を超えると消失する仕組みです。

なお、公的年金等の受給者が、特定親族特別控除の適用を受けようとする場合は、確定申告をする必要があります。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

【特定親族】

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

5まとめ

今回の改正に伴って、経理担当の方は、新たに控除対象となった親族等がいないか確認するとともに、特定親族特別控除の適用を受けようとする場合は、従業員から「給与所得者の特定親族特別控除申告書」の提出を受ける必要があります。

次回は、①配偶者控除の見直し、②扶養親族等の所得要件の見直し、③令和8年以降の公的年金等の控除額の改正、④年末調整の注意事項を中心に解説する予定です。

税理士法人 大和 ホームページ